Kosten

Einfacher All-In Tarif

0,8%

pro Jahr bei einem Betrag ab 10.000€

1,0%

pro Jahr bei einem Betrag kleiner als 10.000€

Gesamtkosten ab 1% pro Jahr

Sie haben volle Transparenz über alle Kosten

0,8/1%

All-In Tarif

Verwaltungsgebühr pro Jahr für alle FINABRO Services.

ca. 0,2%*

Fondsgebühr

Durchschnittliche Fondskosten pro Jahr.

0,8/1%

All-In Tarif

Verwaltungsgebühr pro Jahr für alle FINABRO Services.

ca. 0,2%*

Fondsgebühr

Durchschnittliche Fondskosten pro

Jahr.

*Kostengünstige Indexfonds werden für Sie ausgesucht, dabei ist mit Durchschnittskosten von ca. 0,2% pro Jahr zu rechnen.

ab

25€ Sparrate

im Monat

Keine versteckten Kosten

Alles auf einen Blick

Im All-In Tarif sind inkludiert

- Laufende Vermögensverwaltung

- Transaktionskosten beim Wertpapierhandel

- Depot- & Kontoführungsgebühr

- Zugang zur FINABRO Online-Plattform

Was Sie bei uns nicht zahlen müssen

- Provisionen

- Transaktionskosten

- Ausgabeaufschläge

- Schließungsgebühren

- Andere versteckte Kosten

Hinweis zu Steuern

Bitte berücksichtigen Sie, dass neben den Kosten noch Steuern zu zahlen sind – FINABRO hilft Ihnen, steuermäßig optimal anzulegen. Beim Wertpapierdepot sind Kursgewinne mit Kapitalertragssteuer (KESt – derzeit 27,5%) zu besteuern. Die Steuern werden automatisch abgebucht.

Die laufende Vermögensverwaltung wird durch die FINABRO Vermögensverwaltung GmbH durchgeführt.

Kosten sind wichtig

Wie bei jedem Produkt oder bei jeder Serviceleistung, die man kauft, fallen auch bei Veranlagungen Kosten an. Bei vielen Produkten denkt man intuitiv: Je höher der Preis, desto besser das Produkt. Jedoch gilt für Veranlagungsprodukte eher das Gegenteil. Die meisten unabhängigen Studien zeigen einen klaren negativen Zusammenhang zwischen Kosten und Ertrag (Rendite). Es gibt viele Kategorien von Kosten, die aber nur selten vollständig dargestellt werden. Daher haben Sie meist keinen wirklichen Überblick darüber, mit welchen Kosten Ihre Veranlagung belastet wird.

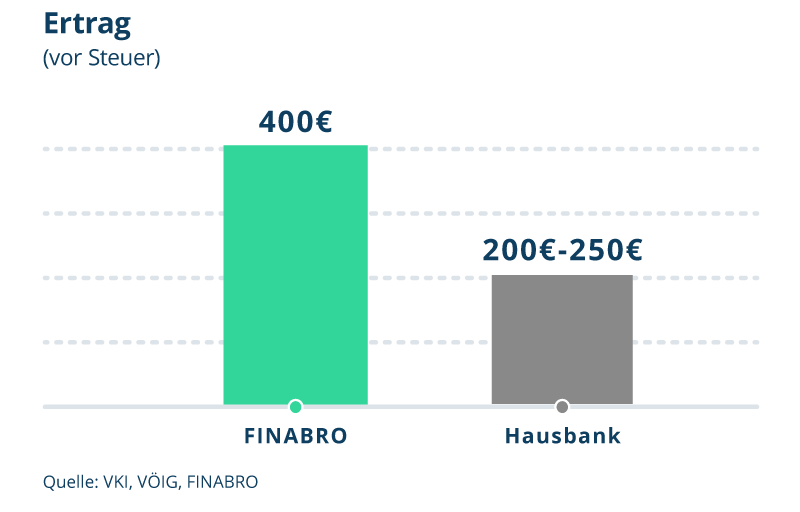

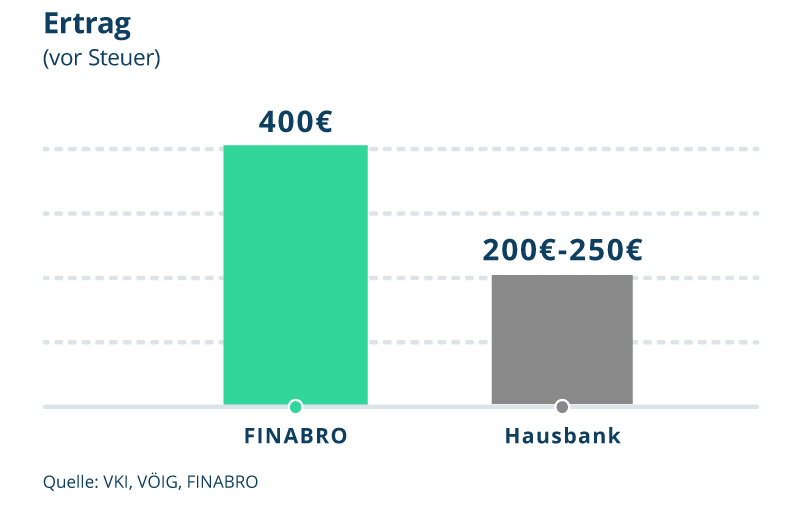

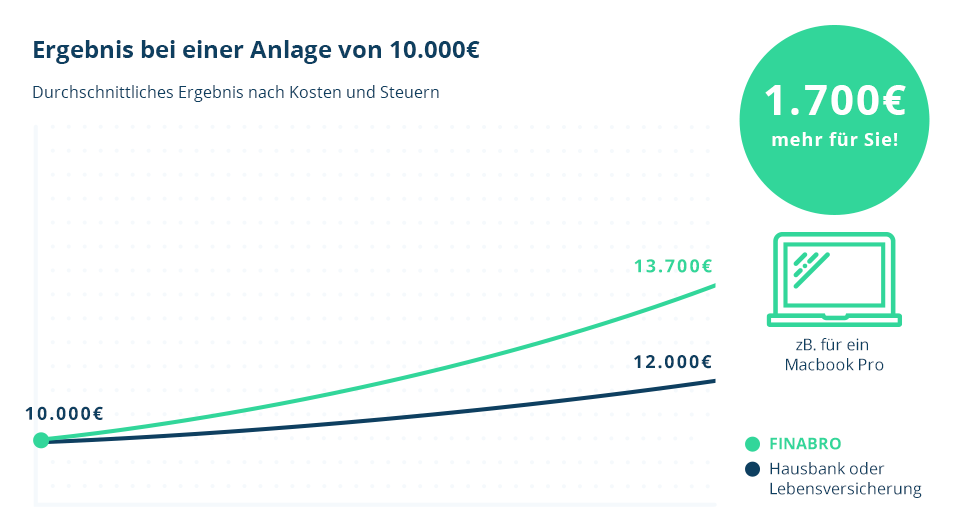

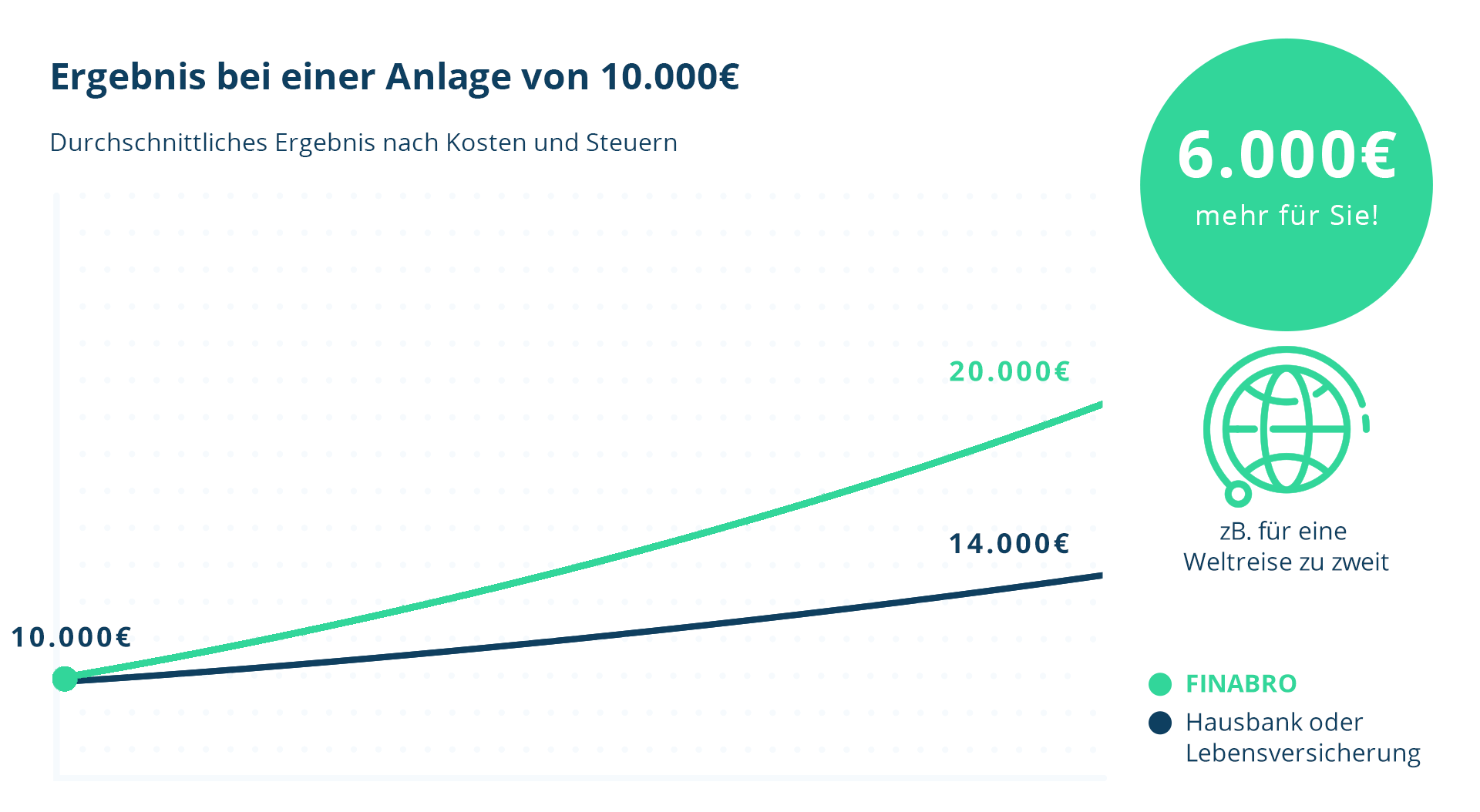

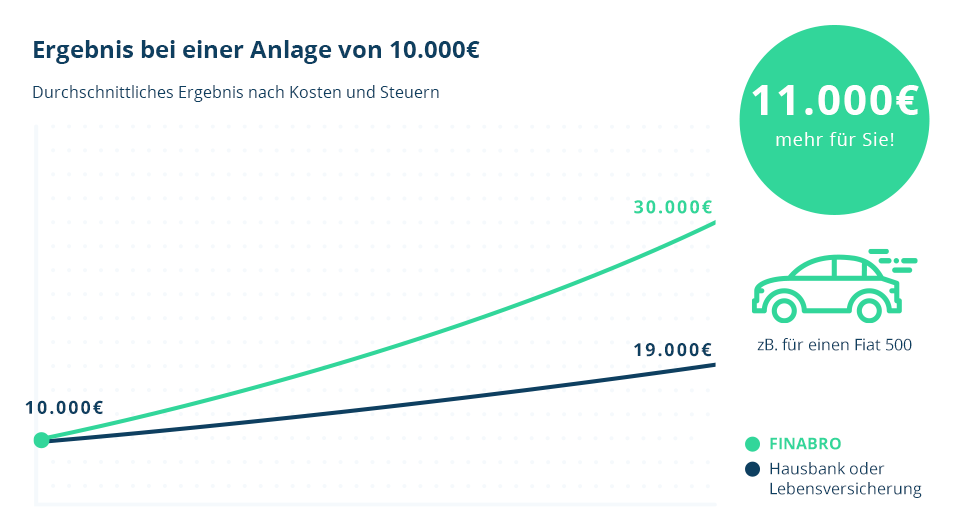

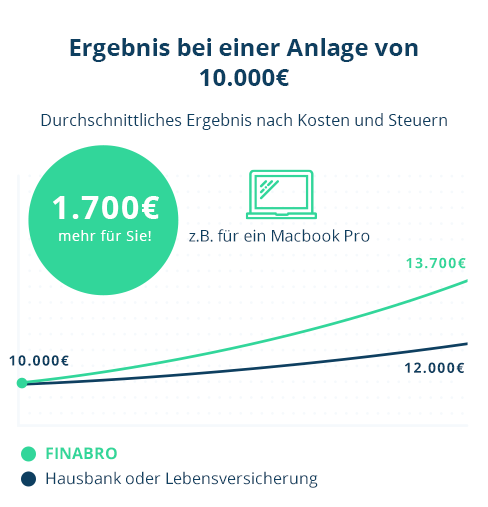

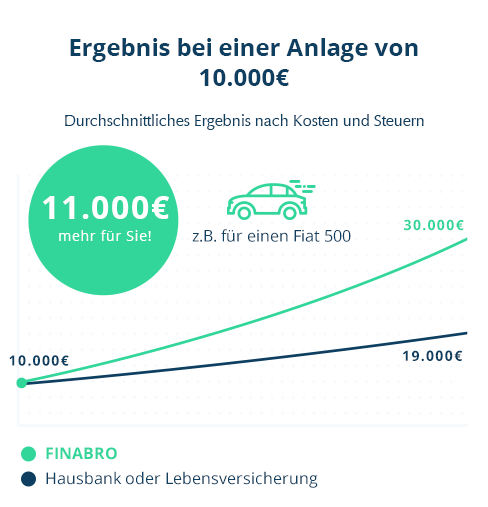

Kostenvergleich unterschiedlicher Veranlagungsformen

Verbleibender Ertrag von 10.000€ in Wertpapieren mit einer Bruttorendite von 5%

Die typischen Kostenkategorien

Kosten der Investmentfonds

Kosten eines Fonds werden in der Regel direkt vom Fonds abgebucht. Die Kosten sind daher nicht ohne weiteres erkennbar, sie vermindern einfach den Wert des Fonds. Die Fondskosten beinhalten auch die Provisionen an Ihren Bankbetreuer oder Versicherungsmakler. Die Kosten eines durchschnittlichen Aktienfonds in Österreich betragen 1,5% pro Jahr, der durchschnittliche Fonds bei FINABRO kostet im Vergleich 0,2%.

Transaktionskosten beim Wertpapierhandel

Die Transaktionskosten werden in der Regel als Prozentsatz des gehandelten Betrags angegeben, es gilt aber eine Mindestgebühr pro Transaktion. Die gesamten anfallenden Transaktionskosten hängen daher von den Handelsaktivitäten ab und kleine Käufe (wie bei regelmäßigen Sparplänen) sind meist besonders teuer. Die Transaktionskosten bei FINABRO sind im Preis inkludiert.

Ausgabeaufschlag

Bei Investmentfonds gibt es einen Ausgabeaufschlag in der Höhe von 2-5% des Verkaufspreises, der beim Kauf verrechnet wird. Nur bei ETFs, wie von FINABRO eingesetzt, gibt es keine Ausgabeaufschläge.

Depot- & Kontoführungsgebühr

Depotkosten werden in der Regel als Prozentsatz des veranlagten Vermögens (Wertstand) verrechnet. Diese Kosten sind bei FINABRO im Preis inkludiert.

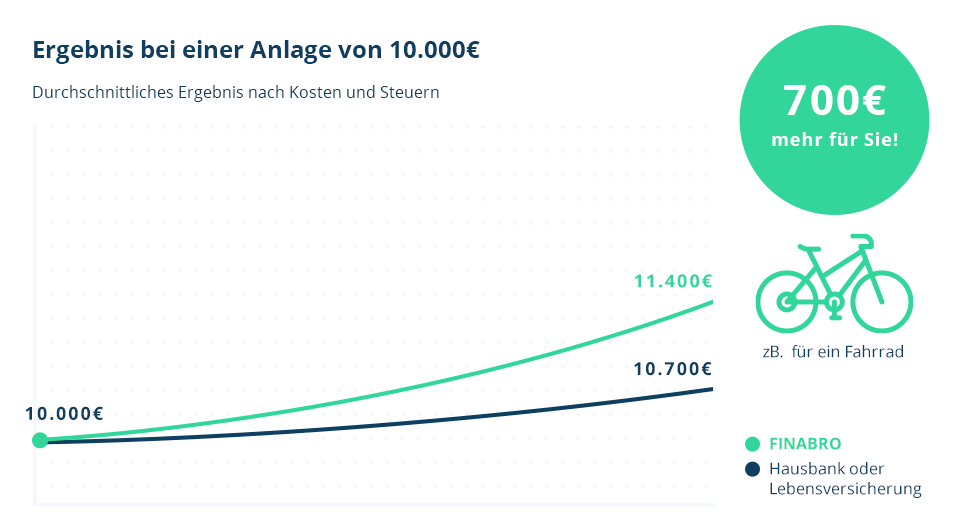

Über Zeit wird der Effekt dramatisch

Kostenersparnisse allein ergeben 2-3% mehr Rendite als eine vergleichbare Anlage.

Annahmen und Quellen

Für diesen Vergleich haben wir folgende Quellen herangezogen:

Österreichischer Verein für Konsumenteninformation (VKI): Kosten von Banken und Versicherungen

Vereinigung Österreichischer Investmentgesellschaften (VÖIG): Kosten der typischen Fonds in Österreich

Die Annahmen sind:

Kosten bei FINABRO: 1% p.a. (Gesamtkosten inklusive Fondskosten, exklusive Steuern)

Kosten bei der Hausbank:

Depotkosten: 0,3%

Ausgabeaufschlag: 3%

Annahme, dass die Fonds einmal alle 5 Jahre ausgetauscht werden

Kosten eines typischen Versicherungsvertrages:

Abschlusskosten: 7,5% der Nettoprämiensumme (sogenannter gezillmerter Tarif)

Verwaltungskosten: 5% der Nettoprämiensumme sowie 2 € pro Monat

Steuern:

Kapitalertragssteuer (KESt): 27,5%

Versicherungssteuer: 4%

Abrechnung der Gebühren

Wertpapierdepot

Die Gebühr wird am Ende des Quartals direkt von Ihrem Konto bei “die Plattform” abgebucht.