Kinderleicht vorsorgen

Österreichs genialste kindervorsorge

Jetzt für die Träume Ihrer Kinder sparen

- 24/7 Vermögensverwaltung

- Bis zu 25% mehr

- Bequem online abschließen

Kinderleicht vorsorgen

- 24/7 Vermögensverwaltung

- Bis zu 25% mehr

- Bequem online abschließen

Unsere Partner

Sparen ab

25€/Monat

mit Kosten von

nur 0,8-1%

pro Jahr.

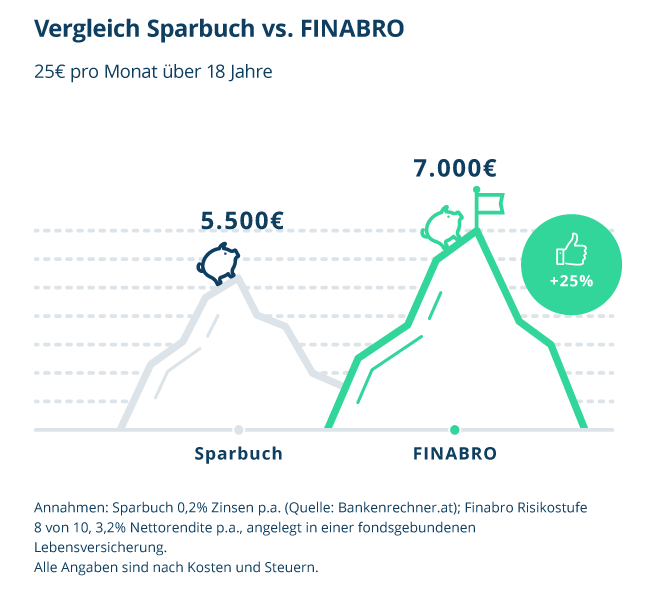

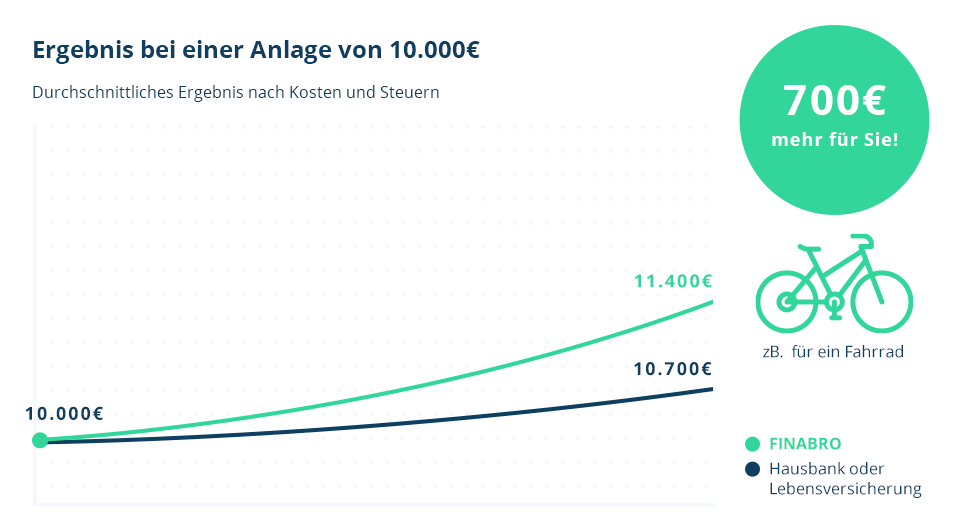

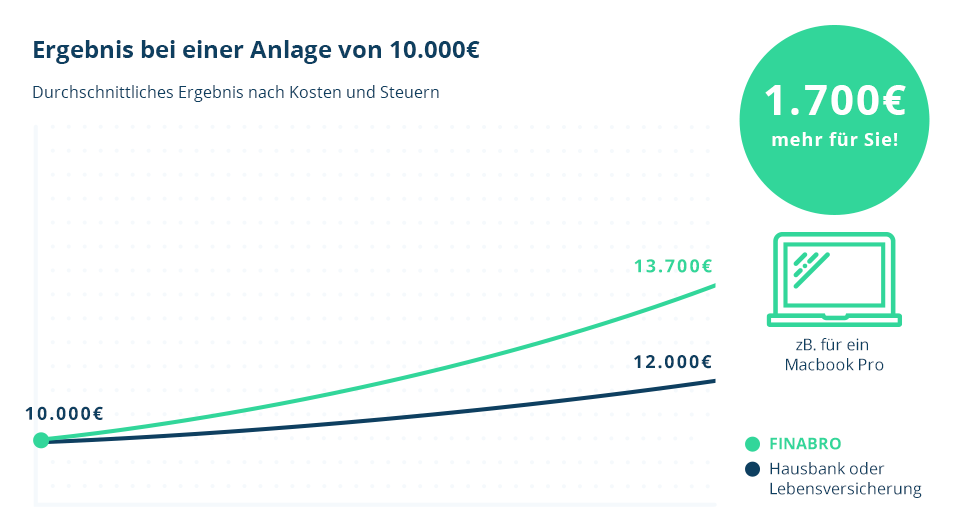

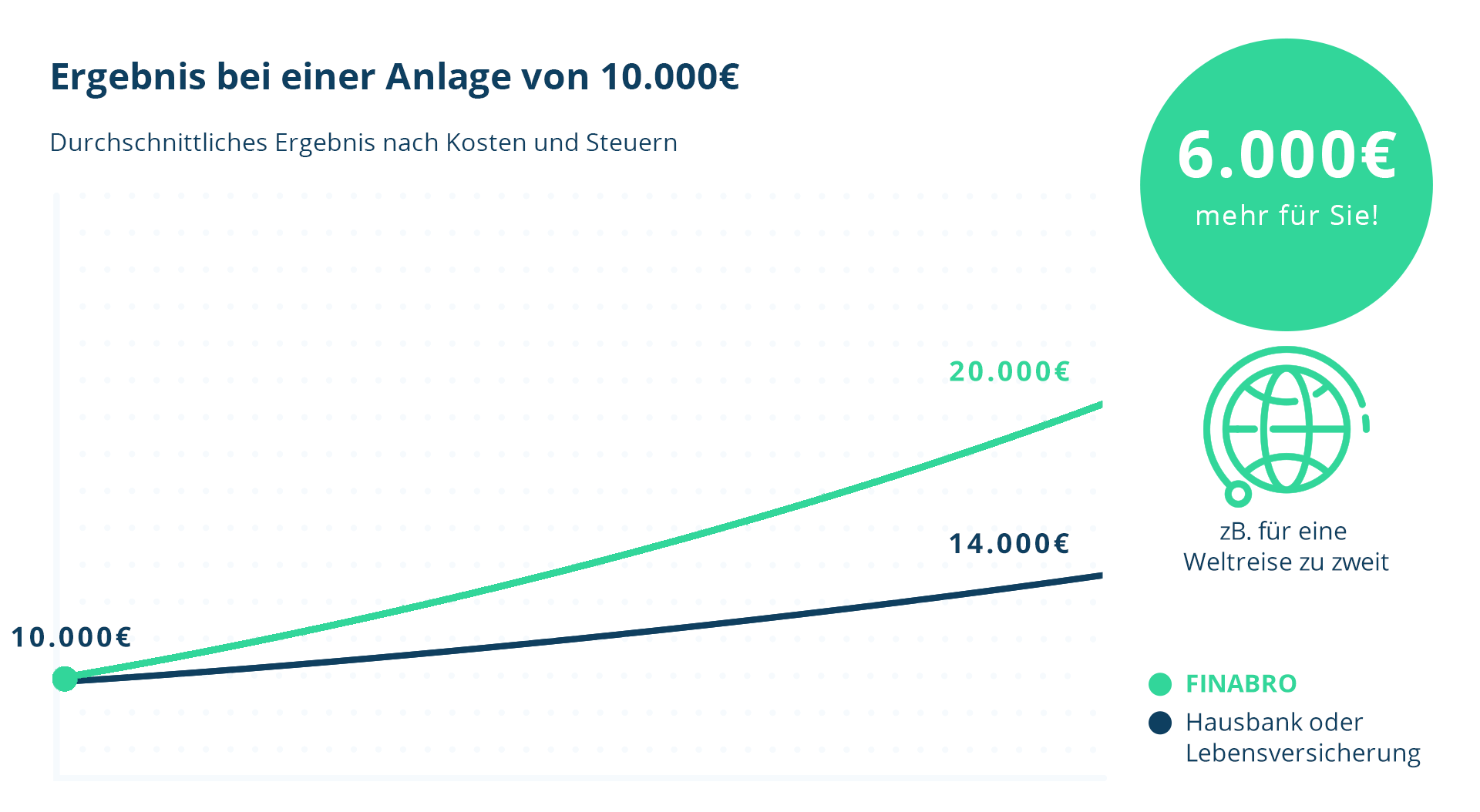

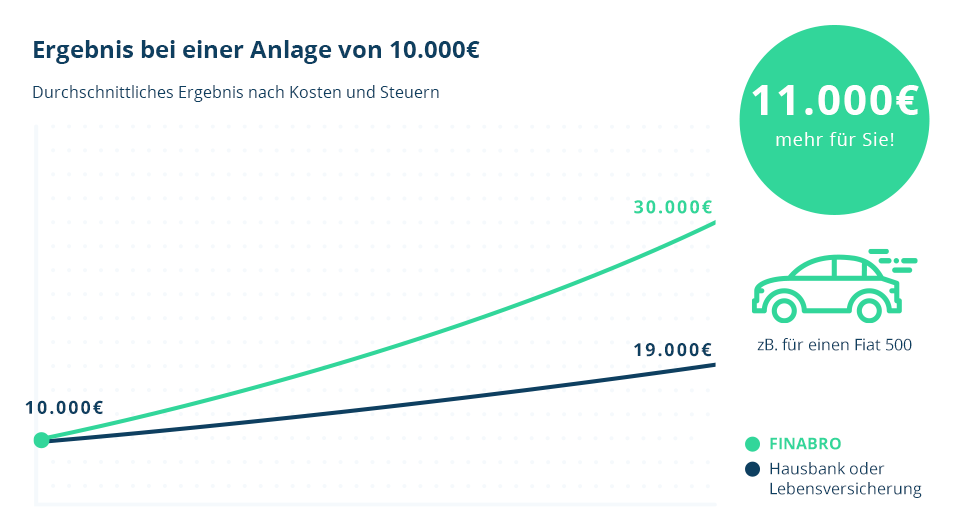

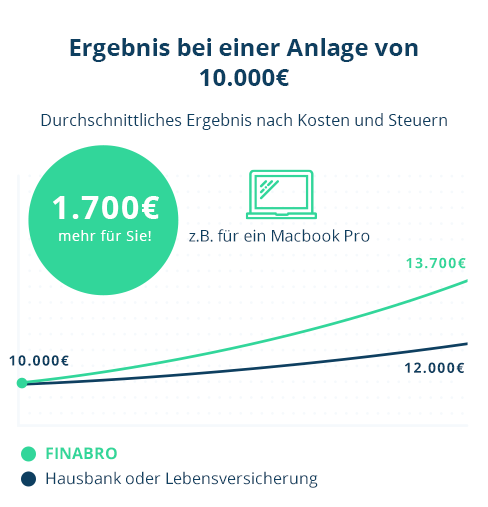

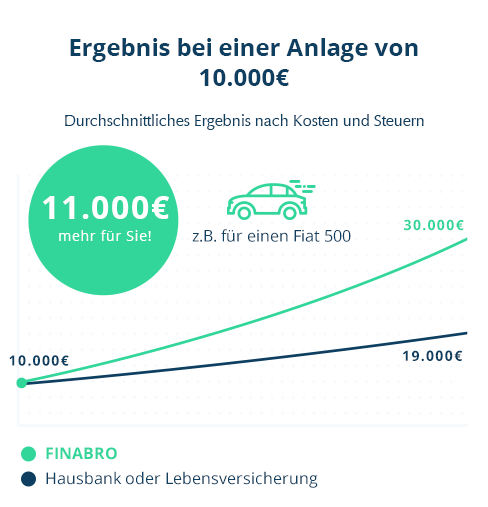

Vergleich: Sparbuch vs. FINABRO

Mehr Risiko einzugehen lohnt sich für Ihr Kind

Am Sparbuch bekommt man so gut wie keine Zinsen. Ob man 0%, 0,2% oder 0,5% Zinsen bekommt, macht langfristig kaum einen Unterschied. Man bekommt nahezu genau die Summe heraus, die man einbezahlt hat – und verliert dabei die Inflation.

Mit FINABRO würden Sie mehr Risiko eingehen und akzeptieren Schwankungen im Wert. Dafür können Sie im Durchschnitt mehr Rendite erwirtschaften.

Bereits mit nur 25€ pro Monat können Sie mit FINABRO bis zum 18. Geburtstag Ihres Kindes eine Summe von durchschnittlich 7.250€ ansparen. Im Vergleich zu einem regulären Sparbuch, bei dem Sie nach 18 Jahren einen Endbetrag von ungefähr 5.500€ bekommen, ergibt das einen Unterschied von zirka 2.000€.

So einfach funktioniert das Sparen für Kinder

Sparkonto für Kind eröffnen und lossparen

Verwandte können bei wichtigem Anlass dazuzahlen

Mit 18 Führerschein, Sprachreise oder Beitrag zur ersten Wohnung schenken

Wir unterstützen Sie als digitale Finanzberatung und Vermögensverwaltung, Geld zur Seite zu legen und dieses gewinnbringend und kostengünstig anzulegen. Und zwar einfach, transparent und individuell auf Ihre Wünsche angepasst. Besser als jede traditionelle Sparform!

Das sagen Nutzer zu FINABRO.

Nikolaus, 40

Für mich heißt gut anlegen auch günstig anlegen. Mit FINABRO ist das einfach und kostengünstig. Und das Beste ist: Für mich arbeiten Profis und Algorithmen. Da fühle ich mich sicher.

Janina, 34

Ich bin jemand, dem finanzielle Absicherung zwar wichtig ist, aber ich habe keine Energie mich damit zu beschäftigen. Ich bin sehr dankbar, dass ich einen Service gefunden habe, der mich hier entlastet!

Christian, 34

Das Konzept mit dem Sparziel finde ich super. Damit hat man das Ziel vor Augen und bekommt eine digitale Beratung für die passende Veranlagung. Und verwaltet wird es auch noch!

Bilden Sie sich Ihre eigene Meinung!

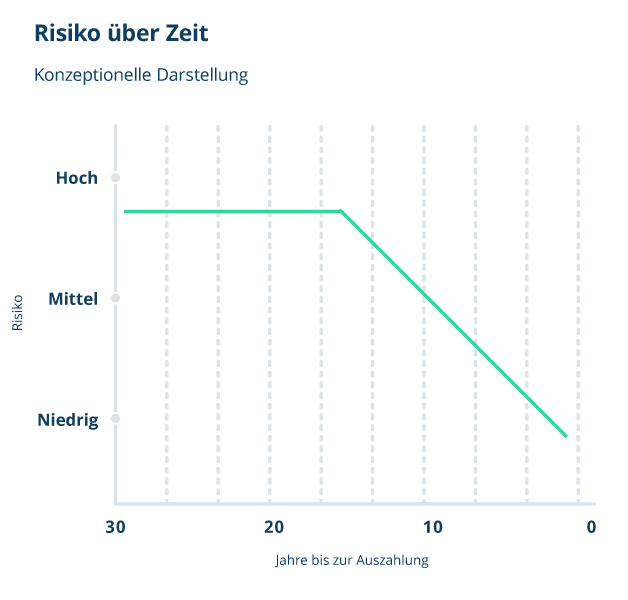

Ist Risiko wirklich gut?

Es geht ja um mein Kind!

„Ja“ – weil finanzielle Herausforderungen langfristig deutlich besser bewältigt werden können

Je länger der Zeithorizont für eine Veranlagung ist, desto mehr Risiko kann in der Regel akzeptiert werden.

Der Kapitalmarkt bewegt sich in Zyklen. Wenn er gerade eine negative Entwicklung aufweist und genau zu diesem Zeitpunkt Geld benötigt wird, muss mit Verlusten gerechnet werden. Kann man diese Entwicklung jedoch abwarten bis sich der Markt wieder erholt hat, profitiert man von höheren Renditen durch einen höheren Aktienanteil.

Wenn für Kinder gespart wird, hat man oft 15 bis 20 Jahre oder sogar noch mehr Zeit. Es gibt in der Regel keinen fixen Zeitpunkt und keine fixe Höhe der geplanten Ersparnisse. Somit kann bei einer negativen Entwicklung der Zeitpunkt der Auszahlung leicht verschoben werden. Deswegen macht es Sinn, insbesondere am Anfang der Veranlagung mehr Risiko einzugehen. Nähert sich dann der Zeitpunkt zu dem man das Kapital benötigt, reduziert man das Risiko schrittweise.

Somit wird das gesamte Risiko, das mit dem Wertverlust des Ersparten einhergehen kann, überschaubar.

Wichtig ist aber auch, dass man möglichst früh mit dem Ansparen beginnt. Denn je früher man seine Einzahlungen startet, umso mehr profitieren Eltern und Kinder vom Zinseszinseffekt.

Wie funktioniert die Kindervorsorge bei FINABRO?

Kann ich das Konto für das Kind selbst anlegen?

Das Kind kann erst mit 18 Jahren Vertragspartner werden. Daher wird das Konto auf Ihren Namen eröffnet. Nach der Eröffnung des Kontos können Sie diesem im FINABRO Inside-Bereich (oder in der App) einen Namen geben. So sehen Sie immer, dass das Konto für ihr Kind angelegt ist. Wenn das Kind 18 Jahre wird, können Sie das Ersparte auszahlen lassen und dem Kind für seinen Wunschtraum zur Verfügung stellen oder Sie können das Konto auch einfach an das Kind übertragen.

Sie können den Registrierungsprozess sofort online starten.

Kann auch jemand anderer das Konto eröffnen?

Jeder kann das Konto für das Kind anlegen, sowohl Tante und Onkel als auch Großeltern oder die Eltern selbst. Die Sparrate beträgt pro Monat mindestens 25€.

Wem gehört das Konto?

Das Konto gehört rechtlich der Person, die es eröffnet hat. Im FINABRO Inside-Bereich (oder in der App) können Sie dem Konto einen Namen geben, so ist es ersichtlich, für wen das Geld angelegt wurde.

Wie funktioniert die Anmeldung?

Im Zuge der Anmeldung müssen Sie einige Fragen zu den Zielen und Ihren finanziellen Verhältnissen beantworten, dann bekommen Sie einen Antrag von uns. Die Anmeldung dauert nur 15-20 Minuten. Sie schicken uns die unterschriebenen Dokumente und schon sind Sie Kunde. Das Kind können Sie dann als Begünstige/n eintragen.

Wir haben alles getan, um die Anmeldung für Sie so leicht wie möglich zu machen.

Sie können sofort mit der Kindervorsorge online starten.

Das Kind hat bald Geburtstag – ist es möglich, dass jemand als Geschenk etwas zusätzlich einzahlt?

Ja! Es kann jederzeit ein zusätzlicher Einmalbetrag eingezahlt werden. Die zusätzliche Einzahlung kann sowohl von dem Kontobesitzer selbst, als auch von Verwandten und Freunden getätigt werden.

Kann ich das Konto kündigen, falls ich es mir anders überlege?

Ja, Sie können jederzeit kündigen oder mit den monatlichen Einzahlungen aufhören. Das Kündigen kostet nichts.

Wie funktioniert die Auszahlung?

Sie können sich jederzeit das Ersparte auszahlen lassen. Das Geld wird auf das Referenzkonto des Kontobesitzers überwiesen. Danach kann es dem Kind als Geschenk überreicht werden.

Was passiert beim Ableben des Kontobesitzers?

Sollte der Kontobesitzers ableben, wird das Ersparte beim Wertpapierdepot an die gesetzlichen Erben ausgezahlt. Bei der Lebensversicherung ist das Kind begünstigt und bekommt im Ablebensfall das Ersparte ausgezahlt.

Mehr für Sie

Kostenersparnisse allein ergeben 2-3% mehr Rendite als eine vergleichbare Anlage.

Hinweis

Der Unterschied ist nach heutiger Kaufkraft dargestellt. Eine Bruttorendite von 5% wurde angenommen und Kostenannahmen wurden von VKI und VÖIG übernommen (Details zur Berechnung). FINABRO kann keine Rendite garantieren.

Werden Sie informierter Sparer!

Wenn Sie ein bisschen tiefer graben möchten, bevor Sie eine Entscheidung treffen, verstehen wir das.

Lesen Sie hier interessante Interviews, spannende Beiträge und Informationen über aktuelle Finanzthemen.

Würden Sie 90.000€ für Cappuccinos ausgeben?

Fast vier Euro kostet so ein Kaffee. Würde man jeden Tag vier Euro anlegen, würden das beim Pensionsantritt 90.000€ werden.

5 Dinge, die man über Geldanlage wissen sollte

Wer diese fünf Grund-Prinzipien versteht, trifft die besseren Entscheidungen.

Zeit ist Geld, Geld ist Zeit – also nehmen Sie sich Zeit für Ihr Geld

Wird die staatliche Pension künftig alleine noch reichen? Machen wir uns nichts vor. Es gilt jetzt Verantwortung zu übernehmen.