Kinderleicht sparen

Kinderleicht sparen

Vorsorge: Damit das Sparschwein genauso gut wächst wie Ihr Kind

Interview mit Sören Obling, FINABRO-Geschäftsführer

Kinder kosten viel Geld, wie kann ich denn da noch sparen?

Ja, das ist richtig und sicher auch nicht ganz einfach. Man sollte tatsächlich erst für sich, seine Pension und seine eigene finanzielle Sicherheit sorgen. Dennoch machen sich Eltern und Großeltern schon ab der Geburt Gedanken darüber, wie den Kindern in der Zukunft finanzielle Möglichkeiten geboten werden können. Es gibt viele Situationen, in denen eine finanzielle Unterstützung der Kinder hilfreich sein kann: Eine Ausbildung, die zusätzlich Geld kostet, einen Auslandsaufenthalt oder eine Anzahlung für die erste eigene Wohnung. Und gerade, wenn die finanziellen Möglichkeiten nicht so gegeben sind, dass all diese Dinge aus der Portokasse gezahlt werden können, ist es wichtig, die Disziplin zu haben, Geld für seine Kinder zu sparen.

Wann soll ich damit beginnen?

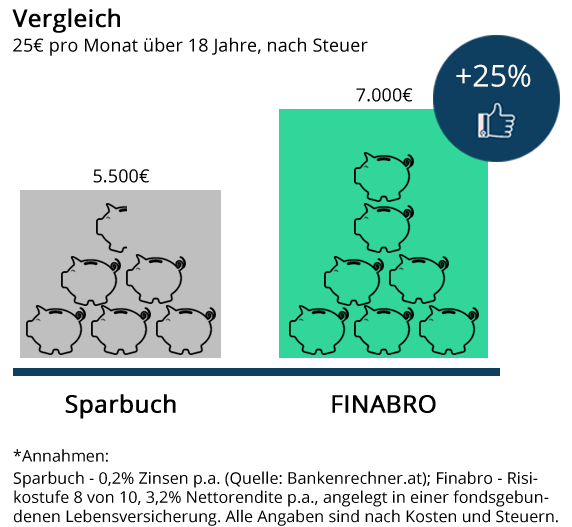

Im Idealfall beginnen Sie gleich nach der Geburt des Kindes. Sie können jedoch jederzeit mit dem Sparen anfangen! Sparen Sie monatlich einfach einen Betrag, der von Ihnen finanziell leicht zur Seite gelegt werden kann. Bereits bei nur 25€ pro Monat können Sie mit FINABRO bis zum 18. Geburtstag Ihres Kindes eine Summe von durchschnittlich 7.250€ ansparen. Im Vergleich zu einem regulärem Sparbuch bei dem Sie nach 18 Jahren einen Endbetrag von ungefähr 5.500€ bekommen, ergibt das einen Unterschied von fast 2.000€.

Sie können einen Beispielplan in nur 30 Sekunden zum Sparen für Ihr Kind gleich selbst online erstellen.

Wie lege ich Geld für meine Kinder am besten an?

Bei FINABRO empfehlen wir, das Geld in Wertpapieren mit Risiko anzulegen. Das Sparbuch bringt fast keine Zinsen. Wenn das Geld mit Risiko angelegt wird, dann hat das Kind am Ende mehr davon. Wir empfehlen außerdem bei einem Kindervorsorge-Produkt, dass die Veranlagung im Mantel einer Versicherung erfolgt, weil das in diesem Fall steuerlich vorteilhafter ist. Es werden jedoch die gleichen Wertpapiere und dieselbe Risikostufe wie bei einem Wertpapierdepot verwendet.

„Null Risiko ist eine Garantie, dass man jedes Jahr verliert und bedeutet, dass man in 30 Jahren sein Geld fast halbiert.“

Lesen Sie auch: Pensionsvorsorge – „Risiko ist ein missverstandenes Konzept“

Für welches Risiko soll ich mich entscheiden, wenn ich meine Kinder absichern möchte?

Für eine Risikoentscheidung gibt es zwei wesentliche Betrachtungen:

1. Zu welchem Zeitpunkt benötige ich das Ersparte?

Je länger der Zeithorizont ist, desto mehr Risiko kann in der Regel akzeptiert werden. Warum ist das so? Der Markt bewegt sich in Zyklen. Befindet man sich gerade unten im Zyklus, ist es sehr schlecht, wenn zu dem Zeitpunkt Geld benötigt wird. Aber nach gewisser Zeit erholt sich der Markt in der Regel und es kann von einem höheren Aktienanteil profitiert werden.

Beim Sparen für Kinder hat man oft 15 bis 20 Jahre oder mehr Zeit, dadurch kann am Anfang viel Risiko eingegangen werden. Aber am wichtigsten ist es, dass man mit dieser Entscheidung auch gut schlafen kann.

2. Wie wenig kann das Ersparte in einem schlechten Fall werden und wie „schlimm“ ist das?

Wer mit Risiko investiert, muss sich Gedanken zum Durchschnittsfall sowie einem „schlechten Fall“ machen. Bei einer schlechten Marktentwicklung ist der Wert des gesparten Geldes mit 98%iger Wahrscheinlichkeit nach 18 Jahren immer noch über dem Wert des eingezahlten Geldes.

Wird für ein Kind gespart, ist die mögliche Konsequenz einer schlechten Marktentwicklung meistens nicht so schlimm. Es gibt in der Regel keinen fixen Zeitpunkt und keine fixe Höhe des geplanten Gesparten. Somit ist das Risiko, das mit dem Wertverlust des Ersparten einhergehen kann, überschaubar. Würde andererseits für eine Pension gespart werden, kann eine schlechte Marktentwicklung größere Konsequenzen haben.

Wo ist der Unterschied zu einem Sparbuch?

Es gibt 4 wesentliche Unterschiede:

Im Durchschnitt würde man mit FINABRO 30% mehr Geld herausbekommen, je nach Risikostufe

Mit FINABRO trägt man Risiko – beim Sparbuch nicht. Das kann sich bei einer schlechten Marktentwicklung unangenehmer anfühlen

Bei einem Kindersparbuch mit 0,2% Zinsen und 1,5% Inflation verliert man jedes Jahr 1,3% Kaufkraft. Das ist ein garantiertes Verlustgeschäft – über 18 Jahre mit 25€ pro Monat gespart, verliert man über 10% Kaufkraft.

Das Konto bei FINABRO läuft auf den Namen eines Elternteils. Rechtlich gesehen darf ein Kind nämlich nur ein Sparbuch haben. Wenn das Kind 18 Jahre alt wird, kann das Konto auf das Kind überschrieben werden.

Albert Einstein sagte einst: „Ich denke niemals an die Zukunft. Sie kommt früh genug.“ Ist der Ausspruch so klug wie sein Erfinder?

Philosophisch gesehen vermutlich ja – finanziell gesehen eher nicht. Es ist einerseits sehr wichtig bewusst im Hier und Jetzt zu leben. Andererseits sollte jeder sich Zeit nehmen um die Zukunft zu planen und auch für Unvorhergesehenes vorzusorgen.

Sparen ist für jeden wichtig, für einen selbst und für seine Kinder.

Beitrag hier teilen

Investieren Sie in die Zukunft Ihrer Kinder!

Damit Sie Ihrem Kind ein Startkapital zur Verfügung stellen können