Steuervorteil sichern

Mit der betrieblichen Altersvorsorge

Steuervorteil sichern

Mit der betrieblichen Altersvorsorge

Unsere Partner

So funktioniert’s

Ihr Arbeitgeber kann Sie mit der betrieblichen Altersvorsorge dabei unterstützen, lohnsteuerfrei für Ihre Pension vorzusorgen. Mithilfe des 300€-Modells können jährlich 300€ in u.a. eine Lebensversicherung eingezahlt werden. So können Sie sich ein „Steuergeschenk“ und lukrative Mehrerträge sichern.

Alle Vorteile auf einen Blick

Lohnsteuerbefreite Veranlagung

Sie können sich ein Steuergeschenk sichern. Damit steht Ihnen mehr Geld zum Ansparen zur Verfügung.

Einblick 24/7

Sie haben jederzeit die Kosten sowie Wertentwicklung via App oder Zugang am Desktop im Blick.

Individuelle Veranlagung

Sie können zwischen einer klassischen und einer fondsgebundenen Lebensversicherung wählen.

Österreich modernste Altersvorsorge

Ohne Aufwand erhalten Sie einen weiteren Baustein für Ihre Altersvorsorge. Die Online-Registrierung dauert nur 5 Minuten.

Wie funktioniert das 300€ Modell?

Gehaltsumwandlung oder Gehaltserhöhung

Für die betriebliche Altersvorsorge mit dem 300€ Modell kann Ihr Arbeitgeber zwischen zwei Varianten wählen. Egal, für welches Modell sich Ihr Arbeitgeber entscheidet, Sie können lohnsteuerbefreit für Ihre Pension vorsorgen.

Gehaltsumwandlung

Sie wandeln jährlich 300€ Ihres Brutto-Gehaltes in 300€ Vorsorge um. Dadurch sparen Sie sich die Lohnsteuer und sichern sich jedes Jahr – je nach Steuerklasse – einen Steuervorteil von bis zu 150€. Dieser Lohnbestandteil ist nicht nur von der Lohnsteuer befreit, sondern Ihr Arbeitgeber erspart sich zusätzlich den Zuschlag zum Dienstgeberbeitrag sowie die Kommunalsteuer.

- Steuerfreie Ansparung für den Mitarbeiter

- Einsparung vom Zuschlag zum Dienstgeberbeitrag und von der Kommunalsteuer für den Arbeitgeber

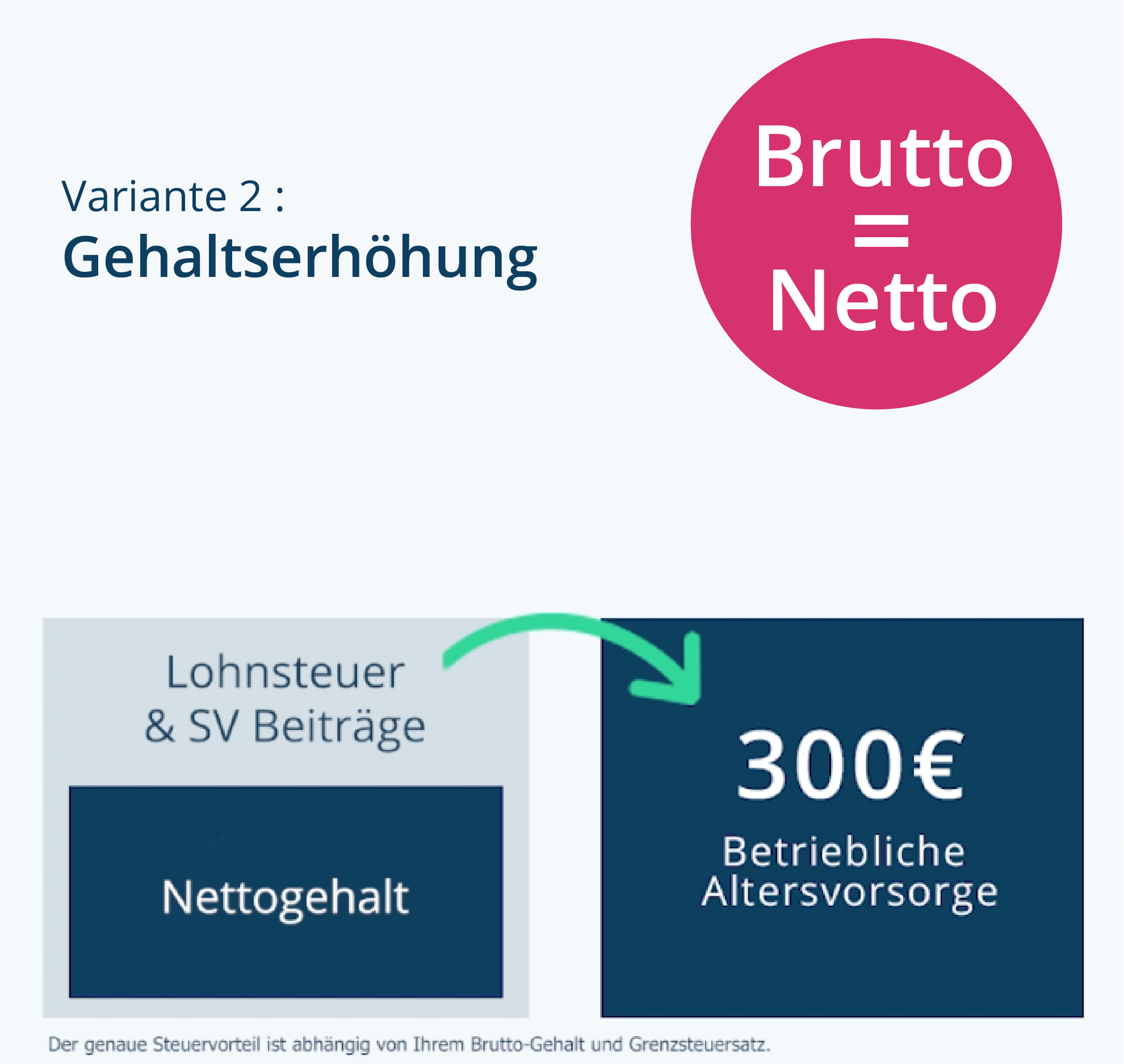

Gehaltserhöhung

Ihr Arbeitgeber ermöglicht Ihnen eine betriebliche Altersvorsorge und schenkt Ihnen hierfür jedes Jahr 300€. Anstelle einer konventionellen Gehaltserhöhung erhalten Sie vom Arbeitgeber 300€ pro Jahr (25€ pro Monat) steuerfrei und lohnnebenkostenbefreit zusätzlich zu Ihrem Gehalt.

.

- Steuerfreie und sozialversicherungsfreie Ansparung (brutto = netto) für den Mitarbeiter

- Einsparung von Lohnnebenkosten beim Arbeitgeber

Wie funktioniert das 300€ Modell?

Gehaltsumwandlung oder Gehaltserhöhung

Für die betriebliche Altersvorsorge mit dem 300€ Modell kann Ihr Arbeitgeber zwischen zwei Varianten wählen. Egal, für welches Modell sich Ihr Arbeitgeber entscheidet, Sie können lohnsteuerbefreit für Ihre Pension vorsorgen.

Gehaltsumwandlung

Sie wandeln jährlich 300€ Ihres Brutto-Gehaltes in 300€ Vorsorge um. Dadurch sparen Sie sich die Lohnsteuer und sichern sich jedes Jahr – je nach Steuerklasse – einen Steuervorteil von bis zu 150€. Dieser Lohnbestandteil ist nicht nur von der Lohnsteuer befreit, sondern Ihr Arbeitgeber erspart sich zusätzlich den Zuschlag zum Dienstgeberbeitrag sowie die Kommunalsteuer.

Gehaltserhöhung

Ihr Arbeitgeber ermöglicht Ihnen eine betriebliche Altersvorsorge und schenkt Ihnen hierfür jedes Jahr 300€. Anstelle einer konventionellen Gehaltserhöhung erhalten Sie vom Arbeitgeber 300€ pro Jahr (25€ pro Monat) steuerfrei und lohnnebenkostenbefreit zusätzlich zu Ihrem Gehalt.

.

- Steuerfreie Ansparung für den Mitarbeiter

- Einsparung vom Zuschlag zum Dienstgeberbeitrag und von der Kommunalsteuer für den Arbeitgeber

- Steuerfreie und sozialversicherungsfreie Ansparung (brutto = netto) für den Mitarbeiter

- Einsparung von Lohnnebenkosten beim Arbeitgeber

Sie haben die Wahl

Möchten Sie eine klassische oder eine fondsgebundene Lebensversicherung?

Garantie

- Sie erhalten eine Klassische Lebensversicherung

- Garantierte Mindestleistungen bei Vertragsablauf, Ableben, Kündigung

- Günstige Konditionen durch eine Rahmenvereinbarung

- Ziel: Steuervorteil nutzen und kein Geld zu verlieren

Risiko

- Sie erhalten eine Fondsgebundene Lebensversicherung

- Individuelle Veranlagung in Investmentfonds (ETFs) mit 9 Risikostufen

- Höheres Risiko, ermöglicht die Chance auf höhere Renditen, aber erhöht auch das Verlustpotenzial

- Ziel: Steuervorteil nutzen und höhere Rendite zu erreichen