3 Probleme mit dem Pensionssystem

3 Probleme mit dem Pensionssystem

Jeder weiß: Sparen für die Pension ist wichtig. Aber was sind die Gründe dafür? Wir bei FINABRO sind den 3 Problemen mit dem Pensionssystem auf den Grund gegangen.

Weshalb ist sparen für die Pension so wichtig?

Das österreichische Pensionssystem ist nicht nachhaltig, sagen Top-Experten. Die Folge daraus ist, dass sich jeder viel mehr um seine eigene Pension kümmern muss. 20-50% des Pensionseinkommens der nach 1980 geborenen Generationen muss von diesen durch eigene Vorsorge abgedeckt werden.

Nach dem 2. Weltkrieg wurde in Österreich ein neues Pensionssystem eingeführt. Das System, das wir heute kennen. Das Prinzip ist ganz einfach und baut auf einem sogenannten „Generationenvertrag“ auf. Die Arbeitenden zahlen durch die Sozialversicherungsbeiträge ihren Pensionsbeitrag und das Geld wird an die Pensionisten ausgezahlt. Das Ziel dabei war, dass die Einzahlungen den Auszahlungen entsprechen und dabei das System selbstfinanzierend sei.

Leider funktioniert das nicht so. Und das hat für uns alle Konsequenzen.

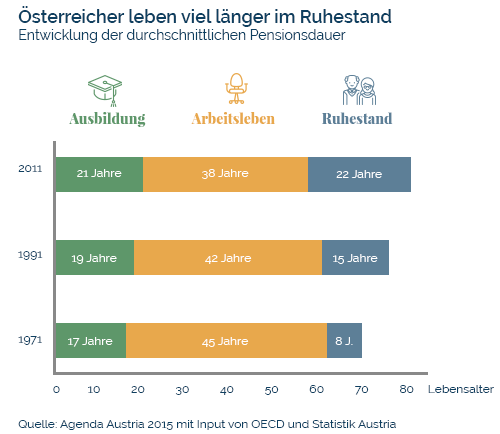

Problem 1: Die Pensionsdauer hat sich verdreifacht

Über die letzten 40 Jahre hat sich die Durchschnittszeit, die jede/r in der Pension verbringt verdreifacht.

Was bedeutet das? Das bedeutet, dass der Staat bzw. das Sozialversicherungssystem viel mehr Geld ausgibt, als er hat.

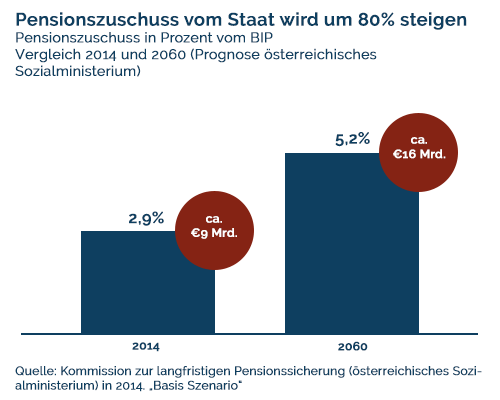

Problem 2: Das System ist längst nicht mehr selbstfinanzierend

Um die längere Pensionsdauer zu finanzieren, nimmt der Staat einen immer größeren Teil der Steuereinnahmen in Anspruch. In 2014 ist 10% des gesamten Steuereinkommens in Österreich als Zuschuss für die Unterfinanzierung des Pensionssystem eingezahlt worden. Mit Beamtenpensionen und anderen staatlichen Pensionspflichten erhöht sich die Rate auf beinahe 20%.

Es wird noch schlimmer werden. Laut einer Studie im Auftrag des österreichischen Sozialministeriums werden sich die Steuerzuschüsse – nach Umsetzung aller heute bekannten Reformen – in den nächsten 40 Jahren ungefähr verdoppeln.

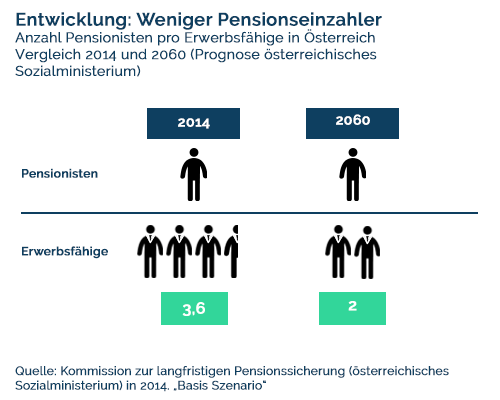

Problem 3: Es werden weniger Pensionszahler

Ein Teil des Problems ist demographisch. Es werden immer weniger Pensionszahler pro Pensionist und das macht natürlich die Finanzierung noch schwieriger.

„Das österreichische Pensionssystem ist großzügig, aber nicht nachhaltig“

„Das österreichische Pensionssystem ist großzügig, aber nicht nachhaltig, zudem sei es mit langfristigen Finanzierungsrisiken behaftet“, sagt der Deutsche Renten-Experte und Namensgeber der sogenannten “Rürup-Rente”, Bert Rürup.

Was heißt das für für mich?

Das Thema Pension ist komplex und sehr politisch. Daher kann niemand mit Gewissheit sagen was das exakt heißt.

Für FINABRO ist jedoch klar: Jeder sollte für sich selbst mehr vorsorgen.

Daher empfehlen wir jedem, ausreichend Zusatzvermögen aufzubauen, um seinen Lebensstandard in der Pension aufrecht zu erhalten. Außerdem sollte man einen „Puffer“ für Pflege oder andere unvorhergesehene Situationen ansparen. Für diese Themen muss man ein Minimum von 20% des Pensionsgehalts selbst finanzieren. Für Menschen über der Höchstbemessungsgrundlage von ca. €70.000 Einkommen pro Jahr sollten es am besten 30-50% sein.

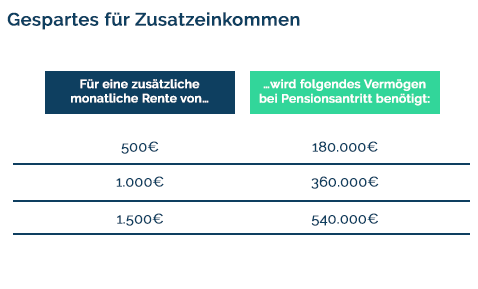

Eine zusätzliche Rente ist nicht billig. Die meisten sind überrascht, wie viel Geld sie zur Seite legen müssen, um in ihrer Pension ein ausreichendes Zusatzeinkommen lukrieren zu können.

In der Tabelle unten sehen Sie auf Basis versicherungsmathematischen Methoden, wie viel Geld Sie für eine entsprechende monatliche Rente zur Seite legen müssen.

Beitrag hier teilen

Investieren Sie in eine sorgenfreie Pension!

Damit Sie in Ihrer Pension das machen können, was Sie wirklich wollen.